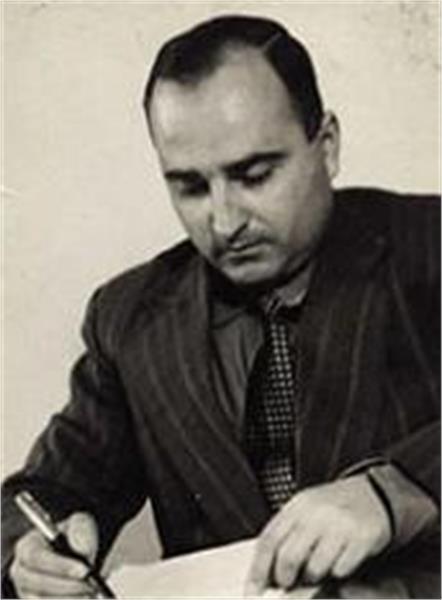

این زمان دیگر نام اسمعیل عرفانی تنها برروی کتابهایی برجای مانده است که آن زنده یاد در رشته حسابداری و حسابرسی تالیف کردهاست و در آن قطع خاص انتشارات دانشکده حسابداری و علوم مالی شرکت ملی نفت ایران منتشر میشد و اکنون در کتابخانههای معتبر نگهداری میشود و تنها در بررسیهای تاریخی تحولات دانش حسابداری در ایران به آن مراجعه میشود. بیش از این اما در دوران اخیر کمتر از او یاد کردهایم؛ او را که واضع واژههای حسابرس و حسابرسی، استاد حسابداری، مشاور دکتر محمد مصدق، از بنیانگذاران دانشکده حسابداری و علوم مالی شرکت ملی نفت ایران، از شمار مولفان و بنیانگذاران برجسته دانش نوین حسابداری و حسابرسی کشور، بنیانگذار نخستین انجمن حرفهای ایران، از کارگزاران بلند پایه بانک ملی ایران، معاون بانک مرکزی، مشاور سازمان برنامه و رییس هیئت عالی بازرسی شرکت ملی نفت ایران، عضو هیئت نمایندگی ایران در دادگاه لاهه و تحلیلگر چیره دست اقتصاد بود. اعتبار او البته از نقشها و سمتهایی که داشت مایه نمیگرفت بلکه عملکردش در مشاغل پیشگفته بود، که به او اعتبار میبخشید و میتوان از خلال بررسی آن آموزههای کم نظیری از چگونه حسابرس بودن را در اختیار نسل کنونی حسابداران نهاد و به نسلهای آینده سپرد.

اسمعیل عرفانی پیش از آنکه پیر شود، از میان ما رفت، اما بیش از آنکه از یاد رفتنی باشد به یادماندنی است.

نوشته حاضر حاصل کوششی است که از آغاز سال 1372 و در راستای بازشناخت استاد اسمعیل عرفانی آغاز شد و همچنان ادامه دارد. اما در هرگامی با محدودیتهای پیشبینی نشدنی در دستیابی به اطلاعات مستند روبهرو بود. برای نمونه، دستاورد این همه سال جستجویمان، تنها یک امضا از استاد بود که آن هم در پرتو لطف یکی از شاگردان استاد به دست آمد. بیش از این دریغ از دستیابی به جملهای دست نوشته استاد. اما در برابر این دشواریها هر آنچه نیز که تاکنون فراهم آمده در پرتو نیک خواهیها و راه گشاییهای بستگان، شاگردان و دوستان استاد بوده است.

نخست باید از دکتر پرویز شمس استاد ادبیات بسیاری از حسابداران یادکرد که بررسیهای نخستین را آسان کرد و مرا خانه به خانه با بستگان آن شادروان آشنا ساخت؛ از فیروز عرفانی برادر استاد و خدیجه حسن پور معلم گرانقدر فرزندان این مرز و بوم دختر عمه شادروان که مرا در خانه هایشان پذیرا شدند و از هیچگونه یاری در کار بررسی دریغ نکردند، از آقای مهندس علی خیامعرفانی خواهرزاده استاد که حق بسیاری در این کوشش دارند، عکسهایی دست نیافتنی از استاد را در اختیار گذاشتند، پرسشنامههای تهیه شده مرا در ایران و خارج از کشور به بستگان و آشنایان استاد ارائه کردند، پاسخهای آنان را گردآوردند و به من سپردند و از غلامرضا حیدرخویی شاگرد استاد که مدارک درخور استفادهای را فراهم آوردند و خاطرات خود را از استاد بازگو کردند و سرانجام از پروین عرفانی خواهر و پرویز عرفانی برادر و مسعود عرفانی خواهرزاده استاد که با دقتی بیشینه به پرسشهای پرسشنامهها پاسخ گفتند و به یافتههای بررسی کننده اعتبار بخشیدند.

اسمعیل عرفانی فرزند میرزا ابوطالبخان عرفانی است. خود ابوطالبخان در رودبار متولد شدهاست. او پس از پایان گرفتن تحصیلاتش در شاهزاده عبدالعظیم (شهرری)، برای مطالعه و آشنایی با روشهای نوین آموزش و پرورش به قفقاز رفت و در آنجا مدرسهای برای ایرانیان مقیم قفقاز تاسیس کرد. پس از آن راهی سمرقند شد و در آنجا نیز به تاسیس مدرسه برای فرزندان ایرانیان مقیم آن شهر همت گماشت. شادروان ابوطالب عرفانی پس از انقلاب اکتبر، مانند بسیاری از ایرانیان مهاجر، به میهن بازگشت و در بندر انزلی دست به تاسیس مدرسهای زد که اسمعیل و برادرش ابراهیم از نخستین شاگردان آن بودند. سپس برای اینکه فرزندانش به دانشگاه راه یابند در سال 1309 به تهران آمد. ابوطالبخان عرفانی از یاران و همرزمان میرزا کوچک خان بود و مدتی را همراه سردار جنگل در اقامتگاه او سپری کرد و در همانجا همسر و یکی از فرزندانش را از دست داد.

در کتاب سردار جنگل، نوشته ابراهیم فخرایی نیز از او به نام میرزا ابوطالب یاد شده است. از آن زمان به بعد چون پیشینه ی و مبارزاتی وی با اوضاع و احوال ی آن زمان سازگار نبود، کوشید تا زندگی خود را در گمنامی بگذراند.

ابوطالب عرفانی، خدمتگزار فرهنگ این مرز و بوم سرانجام در پی چهل سال تلاش در راه ایجاد مدارس جدید و تصدی مشاغلی چون ریاست فرهنگ انزلی، کفالت فرهنگ گیلان و ریاست مدرسه ناصرخسرو سرانجام در سال 1325 چشم از جهان فروبست.

اسمعیل عرفانی فرزند سوم از چهار فرزند نخستین ازدواج پدر در سال 1295 در بندر انزلی بدنیا آمد، تحصیلات مقدماتی خود را در مدرسهای که پدر تاسیس کرده بود، در انزلی به پایان رسانید و بعد برای ادامه تحصیل به رشت رفت و دوره متوسطه را در آن شهر گذراند. درآن زمان دانش آموزان میتوانستند در صورت برخورداری از استعداد و توانایی تحصیلی چشمگیر چند کلاس را در یکسال بگذرانند و اسمعیل عرفانی نیز با استفاده از این حق و به اتکای استعداد و ظرفیت خارق العادهاش توانست در سن 15 سالگی به اخذ دیپلم کامل متوسطه و پس از سه سال در سالگی به دریافت درجه لیسانس حقوق نایل آید. او پس از پایان دوره دانشکده حقوق به استخدام بانک ملی ایران درآمد و دوسال بعد، در سال 1315 همراه نخستین گروه اعزامی از سوی بانک ملی ایران برای تحصیل در رشته حسابداری به انگلستان رفت، و این دوره را که مدت آن هشت سال بود در پنج سال به پایان رسانید و با موافقت بانک ملی ایران دو سال نیز در مدرسه اقتصاد لندن به تحصیلات عالی در رشته اقتصاد پرداخت و در این رشته موفق به دریافت درجه فوق لیسانس شد.

بازگشت اسمعیل عرفانی به میهن، تا پایان جنگ جهان دوم به طول انجامید. در این زمان او نخستین حسابدار خبرهای بود که به ایران برگشت و در بانک ملی ایران به خدمت ادامه داد و به دستور مدیر عامل وقت این بانک، به بررسی و بازنگری سازمان بانک یاد شده ماموریت یافت.

اسمعیل عرفانی، با کمال تاسف، در سال 1326؛ یعنی در سن 30 سالگی، در جریان مسافرت به شمال کشور، در اثر تصادفی شدید هنگام رانندگی از ناحیه کمر به شدت آسیب دید و از هر دوپا فلج شد. این حادثه تاثیری ناگوار بر روحیه او نهاد و افسردگی شدیدی بروی عارض کرد تا آنکه از سوی بانک ملی ایران به منظور معالجه برای مدت 6 ماه به انگلستان فرستاده شد. منتها معالجات نتیجهای در پی نداشت، اما چون این مدت را در میان معلولان جنگی جنگ جهانی دوم به سر برد، از مشاهده روحیه امیدوار و فعالیت و تحرک آنان روحیهاش بهکلی دگرگون شد و از آن پس به مدت 27 سال روی صندلی چرخدار با نهایت جدیت و امیدواری به فعالیتهای علمی و فرهنگی خود ادامه داد. به گفته دکتر فضل ا… اکبری:بخش درخور توجه عمرشان که زمان بعد از تصادف را دربر میگرفت، روی تخت و در یک اتاق در طبقه زیر زمین بانک ملی و سپس بانک مرکزی سپری کردند”.

در این زمان مبارزات مردم ایران در راه ملی کردن صنعت نفت آغاز شده بود و او با همان وضعی که داشت به این مبارزات پیوست و در همان حال در اجتماعات حضور مییافت و در راهپیماییها شرکت میکرد. افزون بر این با انتشار مقالههای اقتصادی در رومههای کیهان و اطلاعات نظریههای جدیدی برای سازماندهی اقتصاد بدون اتکا به درآمد نفت ارائه کرد که مورد توجه دکتر محمد مصدق قرارگرفت و او را در شمار مشاوران اقتصادی خود برگزید و هفتهای چند بار با وی به م میپرداخت.

در همین زمان بود که گروهی از نمایندگان مجلس شورای ملی به تحریک دشمنان نهضت، به شدت برعلیه دکتر مصدق به مخالفت برخاستند. اسمعیل عرفانی از طریق یکی از دوستانش توانست فهرست اسامی سهامداران ایرانی شرکت سابق نفت انگلیس را که از شمار مخالفان مصدق بودند به دست آورد و این فهرست را در رومهها منتشر ساخت و آشکار شد وکلایی که به سرکردگی جمال امامی با اقدامات دکتر مصدق مخالفت میکردند، از سهامداران شرکت نفت بودهاند. این اقدام او سبب شد که از شدت مخالفتها کاسته شود و دکتر مصدق نیز وی را مورد تشویق قرارداد. او در همین زمان به عنوان رییس هیئت عالی بازرسی شرکت ملی نفت در جریان خلع ید از شرکت انگلیسی منصوب شد و به همراهی دوست و همکار همیشگیاش زنده یاد استاد حسن سجادی نژاد به استقرار نظام مالی صنعت نفت یاری رسانید.

اسمعیل عرفانی از بنیانگذاران دانشکده حسابداری و علوم مالی شرکت ملی نفت ایران است. دکتر فضل ا. اکبری در این باره می گوید: ایشان به لحاظ وضع جسمانی خود نمیتوانستند در کارهای اجرایی فعالیت یا حتی تدریس کنند، مرحوم سجادی نژاد دانشکده یاد شده را پایهگذاری کردند و ریاست آنرا برعهده گرفتند، منتها در همه حال از یاری و همراهی مرحوم اسمعیل عرفانی بهره مند بوند”. غلامرضا حیدر خویی از شاگردان اسمعیل عرفانی فضای جلسه اعلام موافقت با به رسمیت شناختن مقاطع تحصیلی مدرسه عالی حسابداری و علوم مالی را به وسیله استاد چنین توصیف کرده است: آن جثه رنجور به کمک یاران صمیمی اش برروی صندلی چرخدار پشت تریبون قرار گرفت و موافقت مسئولان وقت را با صدایی آرام، نگاهی نافذ و تبسمی حاکی از احساس رضایت به آگاهی مشتاقان حاضر در جلسه رسانید. سکوتی ژرف فضای جلسه را فرا گرفت و با جدا شدن صندلی چرخدار از تریبون بود که حاضران به احترام به پا خاستند و با کف زدنهای ممتد استاد و پشتیبان خود را ستودند”. او پیش از این نیز مدرسه حسابداری بانک ملی ایران را که گواهینامه دانشگاهی نمی داد، تاسیس کرده بود و نخستین کتاب حسابداری و حسابرسی خود را برای آموزش در این مدرسه تالیف کرد.

اسمعیل عرفانی تا آنجا که توانست به تدریس پرداخت و همراه آن به تالیف کتابهایی در رشته حسابداری، از جمله سه جلد کتابهای حسابداری مدیریت و کتاب حسابرسی همت گماشت. کتابهای پیشگفته معتبرترین منبع مطالعه در زمینه حسابداری مدیریت و حسابرسی تا سالهای اخیر و انتشار کتابهای جدید در این رشته بود.

عملکرد شغلی و رفتار حرفهای او درخور توجه بسیار است. ذکر داستانی در این مورد خالی از لطف نیست. زمانی که عرفانی رییس هیئت عالی بازرسی شرکت نفت بود، آگاه شد تعدادی از اعضای هیئت مدیره این شرکت ـ برخلاف قانون ـ در شرکتهای نفت خارجی سهم دارند. نخست در آمریکا و پس از توفیقنیافتن در اینباره در کتابخانه پارلمان کانادا به جستجو پرداخت و موفق به دستیابی به مدارک مورد نیاز جهت اثبات موضوع شد و اعضای مورد نظر را در موقعیتی قرار داد که ناگزیر بودند یا از سهام خود در شرکتهای پیشگفته صرفنظرکنند یا آنکه از عضویت هیئت مدیره شرکت نفت استعفا دهند. زمانی دیگر باخبر شد برخی از شرکتهای نفتی در قراردادهای خود با یکی از کشورهای بحرین یا کویت امتیازهای درخور توجهی را برای این کشورها در نظر گرفتهاند درحالی که در موارد مشابه، همان امتیازها را از ایران دریغ داشتهبودند و وجود چنین امتیازاتی را در قرارداد با سایر کشورها نیز انکار میکردند. او درصدد اثبات موضوع برآمد، تا آنکه به منظور بررسی سیستمهای مالی شرکتهای نفتی خارجی به آمریکا اعزام شد. در آنجا کوشید تا در کتابخانه معروف کنگره به قراردادهای موردنظر دستیابد، اما رییس قسمت خاورمیانه کتابخانه یادشده، از هرگونه همکاری در این زمینه، به دلیل محرمانه بودن اسناد مذکور خودداری کرد. اسمعیل عرفانی با وضعیت جسمی خود رنج سفر را برخود هموار کرد و فاصله دو هزار کیلومتری واشینگتن تا کانادا را طیکرد اما بازهم به نتیجه نرسید. به شیکاگو که قراربود سیستمهای مالی شرکتهای استاندارد اویل و ایندیانا را در آنجا مطالعه کند، بازگشت و سرانجام با کوششها و پیگیریهای وصفناپذیر و هوشمندانه و در پرتو شناخت و آگاهی که از مناسبات و سیستمهای اداری و اطلاعاتی آن شرکتها داشت به اسناد مورد نظر دستیافت و امکان دسترسی به امتیارات مورد انتظار را در مذاکرات بعدی فراهم ساخت. زمانی نیز موفق به کشف تقلب و حسابسازی در حسابهای کنسرسیوم شد، اما مدیران کنسرسیوم با اتکا به پشتیبانی دربار به گزارشهای او وقعی نگذاشتند. اسمعیل عرفانی آنان را تهدید کرد که در صورت نپرداختن حقوق کامل شرکت ملی نفت ایران، آنان را به دلیل رعایت نکردن قوانین مالیاتی آمریکا درخود آن کشور تعقیب خواهدکرد، همین تهدید سبب شد که کنسرسیوم جبران خسارتهای وارد شده به ایران از این بابت را بپذیرد. مدعای عرفانی نزدیک به 50 میلیون دلار بود، اما دکتر امینی نخست وزیر وقت که برای وصول این مطالبات به خارج رفته بود، در آنجا کل خسارت را به 20 میلیون دلار مصالحه کرد و این موضوع باعث رنجش عرفانی شد که معتقد بود، حق با ایران بوده و میتوانستهاند تمامی خسارت را مطالبه کنند.

در اواخر خدمتش در شرکت نفت به علت اختلافهایی که بین او و دکتر اقبال به خاطر گزارشهای او در مورد تخلفات شرکتهای خارجی بروز کرده بود، ناگزیر شد، شرکت نفت را ترککند و به بانک مرکزی بازگردد. در آنجا فعالیت خود را به عنوان معاون مطالعاتی این بانک ادامه داد، یک سال هم در این سمت بود که بازنشسته شد و در سال 1352، در سن 57 سالگی به علت نارسایی کلیه درگذشت.

به گفته دکتر فضل ا. اکبری .اصطلاحهای حسابرس و حسابرسی را برای نخستین بار مرحوم اسمعیل عرفانی به کار بردند. پیش از این که ایشان این اصطلاحها را پدیدآورند، واژههای ممیز و ممیزی به کار میرفت که صرف نظر از مفهوم کلی، در عرف مردم بیشتر به رسیدگی از دید و برای تشخیص مالیات اطلاق میشد”.

اسمعیل عرفانی پیشگام تاسیس تشکلهای حرفهای در ایران بود، دکتر اکبری در این باره گفته است: علاقه ایشان به پیشرفت حرفه و توسعه و تشکل آن به حدی بود که به رغم مشکلات جسمی و گرفتاریهای شغلی برتمامی فعالیتها نظارت میکردند و خودشان نیز پا به پای دیگران در تمام کارها مشارکت میجستند. در واقع دلیل پیشرفتهای درخور توجه حرفه در دوره فعالیت ایشان همین بود”.

نخستین انجمن حسابداران ایران در سال 1342 به ثبت رسید. دکتر اکبری گفته است: بانی تاسیس این انجمن مرحوم اسمعیل عرفانی بودند و جلسات نیز در دفتر ایشان تشکیل میشد و پیگیری و پایه گذاری آنرا خود ایشان برعهده داشتند”.

جنبه دیگر شخصیت اسمعیل عرفانی، وجه فردی، رفتاری و فرهنگی اوست. دکتر اکبری در این باره گفته است: . شخصیت ممتازی بودند و دفترشان مرکز تجمع حسابداران برجسته و صاحبنظران آن زمان بود و سمت پیشکسوتی داشتند. نقش جشمگیر ایشان در تاسیس انجمن حسابداران و تالیف کتابهای حسابداری و حسابرسی بر همگان روشن است. در واقع هر کار و کوششی از دفتر ایشان آغاز میشد”. دکتر اکبری همچنین گفتهاست: دو صفت تیزهوشی و جدیبودن را بیش از سایر ویژگیهای ایشان به خاطر دارم و فکر میکنم این صفات با کیفیتی که در مرحوم اسمعیل عرفانی وجود داشت، در کمتر کسی یافت میشود، بویژه در شرایطی که ایشان به فلج مبتلا بودند و پیامدهایی که این بیماری برای ایشان داشت. با این حال چنان فعال بودند که بهندرت میتوان فردی این گونه فعال سراغ کرد”.

در میان طیف گسترده علائق و دلبستگیهای او مانند فعالیتهای حرفهای، فعالیتهای اجتماعی، تالیف و تدریس و متشکل ساختن حرفه و تاسیس دانشگاه و جز آن، شعر نیز از امتیاز چشمگیری نزد او برخوردار بود. در میان شعرای ایرانی، به اشعار سعدی و حافظ و بیش از همه به مولانا دلبستگی داشت و به مطالعه و بررسی عرفان علاقمند بود.

به مسافرت و گذران در طبیعت و مناطق کوهستانی علاقه بسیار داشت و پیش از آنکه آن حادثه دردناک، شیوه دلخواهانه زندگی را از او دریغ نماید، از هر فرصتی برای اقامت همراه دوستان و بستگانش در طبیعت کوهساران بهره میجست.

برای افراد درستکار و صادق و کوشا احترام بسیار قائل بود و از دروغ و ریا و شنیدن حرفهای نسنجیده و ناروا برآشفته میشد. بسیار صریح بود و ناخرسندی خود را از دیگران به آسانی با آنان در میان مینهاد. روابط او با دیگران دوستانه و همراه با احترام بود، درستکار و دقیق و سختکوش بود و با دیگران مناسباتی جدی، صمیمانه، ملاطفت آمیز و مهربان داشت. در عینحال در مواردی که ادامه روابط خود را با دیگران مناسب نمیدانست، بسیار صریح نظر خود را ابراز میداشت و در منتهای خونسردی و احترام بهتدریج با آنان قطع رابطه میکرد. از ورود به حوزه شخصی زندگی افراد به شدت پرهیز میکرد و به دیگران نیز اجازه نمیداد که به مسائل شخصی او بپردازند. با دانشجویانش صمیمی و حمایتگرانه و در عین حال با انضباط و جدی رفتار میکرد. ساده و بیپیرایه میزیست، قانع و از تجملات بیزار بود، معاشرت با دوستان و بستگانی را که ساده زندگی میکردند بسیار دوست داشت و تا حد امکان از حضور در مراسمی که با تشریفات و تجملات همراه بود، پرهیز میکرد، اما از مشارکت در امور اجتماعی به هر شکلی که ممکن بود، از جمله به صورت اهدای کمکهای مالی موثر استقبال میکرد.

بالاترین آرزویش این بود که مردم خوب و درست کارکنند و کار به کاردان سپرده شود و دیگر اینکه، مگر روزی بهبود یابد و از رنج بیماری وارهد.

خانواده اسمعیل عرفانی برایش احترام بسیار قایل بودند، کوششهای او را تقدیر میکردند و وی را موجب مباهات خود میدانستند.

اسمعیل عرفانی معتقد بود: اگر واقعاً سیستم حسابداری و حسابرسی درستی در مملکت نداشته باشیم، هیچگاه اصلاحات اقتصادی به جایی نمیرسد”.

دومین کنفرانس بین المللی مدیریت، حسابداری، اقتصاد و بانکداری در هزاره سوم در تاریخ ۲۴ آذر ۱۳۹۸ توسط شرکت همایش آروین البرز در تهران برگزار می شود.

تلفن دبیرخانه: ۰۹۳۰۰۴۱۴۴۰۰

مرکز اطلاع رسانی اینترنتی: www.mae2019.ir

به گزارش پایگاه اطلاعرسانی انجمن حسابداران خبره ایران، در شماره سیصد و بیست و هشت و سیصد و بیست و نهم حسابدار»، نشریه حرفهای انجمن حسابداران خبره ایران، که نیمه دوم مهرماه 1398 منتشر شد؛ مقالات و مطالب زیر را میخوانیم:

انجمن:

مقالات و مطالب فنی:

خیلی هیجان انگیز است که یک تیم فروش، به سرعت رشد می کند، این یعنی شما و فروشندگان شما کارتان را خوب انجام داده اید و به اهداف مالی خود رسیده اید . اما این بدان معنی نیست که شما به این راحتی به موفقیت و رشد رسیده اید. وقتی تیم ها به سرعت رشد می کنند، قربانی موفقیت خود می شوند. آنها با همان روش های قبل پیش می روند، استخدام های جدیدی انجام می دهند ولی اقداماتی که برای یک تیم فروش کوچک جواب می دهد، ممکن است برای یک تیم بزرگترخوب نباشد.

در اینجا لیستی از مشکلات و برخی راه حل ها برای شرکت های در حال رشد آورده ایم، میتوانید با تمرکز بر این مشکلات و راه حل های موجود چالش های تیم فروش خود را حل کنید و به جایی که متعلق به شماست برسید.

تیم های فروش می توانند به راحتی در کارهای روتین دچار مشکل شوند. هرچه فرآیند فروش و ابزار مدیریت فروش ، پیچیده تر باشد آنها به راحتی دچار این مشکل خواهند شد. تکرار فروش، بستگی به سادگی فرایند فروش نیز دارد و اینکه آیا واقعاً به آنها کمک می کند تا معاملات بیشتری را ببندند یا نه!

برای رسیدن به هدف و موفقیت در فروش به یک نرم افزارCRM نیاز دارید، که فروشندگان شما با استفاده از آنها بتوانند مرتبا و دقیق فعالیت های خود را بروز کنند. بطور خلاصه شما باید به دنبال سیستمی باشید که کار شما را ساده تر کند، تا فروشندگان را به فعالیت های خود متمرکز کرده و نیاز به مدیران غیر ضروری را از بین ببرد.

مدیریت کیفیت عملکرد فروش، نیاز به پیگیری دقیق دارد. اگر نمی توانید از عملکرد تیم خود بخوبی مطلع شوید، چگونه می توانید، با تعیین اهدافی به برتری تیم کمک کنید؟ شما نیاز به یک چشم انداز کلی با دسترسی آسان از عملکرد تیم فروش خود دارید. داده ها و اعداد باید هدف شما باشند و شما را قادر سازند اهداف واقعی و مبتنی بر فعالیت را تنظیم کنید که هم تیم شما را به سمت موفقیت در فروش سوق داده و هم انگیزه بدهد.

با توجه به گزارش های فروش می توانید کاریز فروش خود را برای پیگیری عملکردهای مختلف تیم فروشندگان سفارشی کنید و پس از شناسایی چالش های هر تیم ، اهداف هر یک از تیم ها را جداگانه مشخص کنید.

شما فرآیند فروش را کاملا با دقت توسعه داده اید. تا فعالیت های فروش را ساده تر کرده و فروشندگان شما فروش بیشتری داشته باشند. اما یک مانع اساسی سر راه شما وجود دارد: پذیرش فرایند فروش.

اگر می خواهید به سرعت رشد کنید، ایجاد یک فرآیند فروش ثابت، ضروری است . اما هرچه شرکت شما بزرگتر شود و تیم های فروشتان نیز بیشتر شود، به مدیریت بیشتری نیاز دارید که این مسئله به طور قابل توجهی سخت تر می شود. استفاده نادرست از ابزارهای مدیریت و فرآیندها همه چیز را آشفته تر می کند و معاملات به راحتی در این اختلال از بین می روند.

در نتیجه شما به یک فرآیند فروشی نیاز دارید که تیم های شما به آن اعتماد و اعتقاد داشته باشند. گرفتن یک مشتری یا معاملات بیشتر بستگی زیادی به سادگی یک فرآیند دارد. شما باید به دنبال یک فرآیند باشید که موفقیت قابل تکرار را به دنبال داشته باشد.

هر مدیر فروش، اهمیت پیش بینی دقیق درآمد را درک می کند ، با این حال بسیاری از افراد برای دستیابی به آن، با وضوح و دقت تلاش می کنند. پیش بینی و برآورد نادرست ، منجر به از دست رفتن اهداف شده و موفقیت فروش شما را به خطر می اندازد. شما باید از پیش بینی ها و بهینه سازی درآمد خود اطمینان حاصل کنید تا بتوانید برای تیم خود و تکرار فروش استفاده کنید. پیش بینی صحیح درآمد برای دستیابی به اهدافتان یک نیاز اساسی است.

ایا شما همیشه ترس از دست دادن داده و اطلاعاتتان را دارید؟ اما هر بار که به CRM خود وارد شوید، احساس می کنید مشکلی وجود ندارد و همه چیز رو براه است؟ شما چه در مورد کارشناس فروشی که تازه از مجموعه شما رفته است و چه نیروی جدیدی که تازه استخدام شده است همیشه این ترس را دارید!

با رشد سازمانتان، تیم های فروشتان هم چند برابر می شوند، در نتیجه کنترل اطلاعاتی که فروشندگان شما به آنها دسترسی دارند دشوار خواهد بود.

شما نیاز به یک امنیت پیشرفته و قابل انعطاف برای کنترل داده ها در CRM دارید تا اطلاعات فقط برای کسانی که نیاز هست، قابل مشاهده باشد. شما باید یک سیستم امنیت برای حفظ اطلاعات کسب و کار خود داشته باشید تا شب را راحت بخوابید!

شما میتوانید به کمک نرم افزار CRM دیدار، سطح دسترسی کاربران را برای حفظ امنیت بیشتر داده های خود مشخص کنید.

برقراری ارتباط با همه ی تیم های شرکت دشوار است. شما به طور مرتب با همه ی تیم های خود ملاقات نمی کنید و از همه دسترسی های آنها اطلاع ندارید.

شما می خواهید تیم شما و نمایندگان فروش شما در مناطق مختلف، بدون نظارت مستقیم کار کنند. اما از طرفی هم نمیخواهید حضور شما غایب باشد. زمانیکه ارتباط در تیم های بزرگ از بین برود، تیم های شما فکر می کنند شما به آنها توجه نمی کنید و با این ذهنیت کار خود را انجام می دهند، که منجر به مشکل در فرآیند فروش، نیتی های مکرر و از دست رفتن اهداف می شود.

شما باید این اطمینان را به تیم خود بدهید که همه افراد تیم را به طور مرتب می بینید. تیم شما باید همیشه این احساس را داشته باشند که شما همه وظایف و عملکرد آنها را دنبال می کنید. اگر نمیتوانید بطور حضوری با انها ملاقات کنید، حداقل یک صحبت تصویری با تیم خود برقرار کنید. شما باید به کمک نرم افزار CRM پیشرفت تیم خود را به سمت اهداف شرکت ردیابی کنید و اگر متوجه مشکلی شده باشید، برای حل و علت آن اقدام کنید.

رقابت بین فروشندگان طبیعی است.اما شما باید از تبدیل شدن به مشاجره،جلوگیری کنید. شما باید تیم خود را در راستای رقابت سالم هدایت کنید.

به سیستمی نیاز دارید تا به شما کمک کند تا فروش فروشندگان را طوری اعلام کند که تیم فروش، مقابل هم قرار نگیرند . اگر چندین تیم فروش دارید میتوانید یک تابلو در CRM تنظیم کنید و تعداد فروش توسط هر تیم مشخص شود، شما با این کار اجازه می دهید تا تیم فروشتان با یکدیگر رقابت سالم داشته باشند. و میتوانید در صورت تحقق اهداف فروش ، پاداشی برای تیم با فروش بالا در نظر بگیرید.

به عنوان یک مدیر در شرکتی با رشد سریع ، تقاضای یک فروشنده جدید کار سختی است. آموزش های مکرر ، زمان و هزینه زیادی لازم دارد. حتی این کار می تواند یک ریسک باشد: اگر نیرو های جدید قبل از بازگشت سرمایه گذاری در آموزش، مجموعه را ترک کنند ، چه می شود. شما باید برای تیم خود انگیزه ایجاد کنید و نیروهای خود را به عنوان اعضای پر بار تیم خود، نگه دارید.

یکی از راه های سریع ، برای آماده کردن نیروی جدید، یک فرآیند فروش خوب است . نیروی فروش جدید باید، یک طرح کلی از فعالیت هایی که برای اهداف خود انجام می دهد، داشته باشد. شما با استفاده از CRM ، یادگیری را بصری و آسان می کنید. بنابراین استخدام نیروهای جدید وقت زیادی برای یادگیری تلف نمی کنند.

بخش فروش یک شرکت دارای گردش مالی بالایی است، اما وقتی یک نیروی جدید استخدام می کنید و دائما این کار را تکرار می کنید، پیش بینی دقیق و یا تعیین اهداف غیر ممکن است .شما نیاز به ابزاری دارید، که بدون توجه به وضیعت پرسنل، به شما در پیش بینی دقیق کمک کند. در اینجا شما نیاز به یک ابزار CRM دارید تا فروشندگان شما اطلاعات را وارد CRM کنند، تا مراحل را کنترل و نتایج را پیش بینی و برای رسیدن به هدف ،برنامه ای را تنظیم کنید.

زمانیکه تیم شما بزرگتر شده است، قطعا کارهای اداری بیشتری دارید، کارهای اداری باید هنگام فروش توسط مدیر خرد تکرار شود، که این کار برای مدیر تکراری و کسل کننده است،بنابراین امکان اشتباه وجود دارد، که باید به عقب برگردند و تصحیح کنند.

شما میتوانید از نرم افزار های اتوماسیون اداری برای گردش کاری تیمتان استفاده کنید و تمرکز خود را برای فروش و مدیریت و فعالیت های تیم بگذارید.

وقتی تیم شما بزرگتر شده است ، این بدان معنی نیست که شما و تیم فروش شما باید سخت کارکنید، بلکه باید هوشمندانه تر کار کنید. با استفاده از فرآیند های فروش مناسب و ابزارهایی که باعث افزاریش سریع نتایج می شوند، کارهای اداری را کم و برای رقابت سالم بین فروشندگان تمرکز کنید .

هدف از حسابرسی، اظهار نظر حسابرس در خصوص انطباق صورتهای مالی از تمام جنبههای بااهمیت با استانداردهای حسابداری است.

اظهارنظر حسابرس اعتبار صورتهای مالی را افزایش میدهد. اما عواملی چون قضاوت، استفاده از نمونهگیری در رسیدگیها، محدودیتهای ذاتی سیستمهای حسابداری و کنترلهای داخلی موجب می شود که دستیابی به اطمینان مطلق در حسابرسی ممکن نشود.

اظهار نظر در گزارش حسابرس: بند اظهار نظر گزارش حسابرس حاوی نظر صریح حسابرس در این باره است که آیا صورتهای مالی، از تمام جنبه های با اهمیت طبق استاندارهای حسابداری به نحوه مطلوب ارائه شده است یا خیر.

انواع اظهار نظر حسابرسی:

.۱اظهار نظر مقبول: نظر مقبول زمانی اظهار میشود که حسابرس به این نتیجه برسد که صورتهای مالی، از تمام جنبههای با اهمیت طبق استانداردهای حسابداری به نحو مطلوب ارائه شده و عاری از تحریف با اهمیت باشد.

.۲اظهار نظر مشروط: نظر مشروط زمانی اظهار میشود که عدم رعایت استانداردهای حسابداری در تهیه صورتهای مالی واحد مورد رسیدگی یا محدودیت در رسیدگی وجود و در مجموع یا به تنهایی دارای اثر با اهمیت بر صورتهای مالی باشد. موارد تحریف در بندهای مبانی اظهارنظر انعکاس و در بند اظهارنظر استثناء میشود.

.۳اظهار نظر مردود: در صورتی که عدم رعایت استانداردهای حسابداری توسط واحد رسیدگی، اساسی و فراگیر باشد و شواهد حسابرسی به تنهایی یا در مجموع، مطلوبیت کلی صورتهای مالی را مخدوش کند گزارش حسابرس به صورت مردود صادر می شود.

.۴عدم اظهارنظر: در صورت وجود محدودیت اساسی در دامنه رسیدگی و یا ابهام اساسی نسبت به صورتهای مالی، عدم اظهار نظر ارائه می شود.

اهمیت: اطلاعاتی با اهمیت تلقی می شود که عدم ارائه یا ارائه نادرست آن بتواند بر قضاوت و تصمیمگیری یک استفادهکننده منطقی، صورتهای مالی تاثیر بگذارد.

برای کمی کردن اهمیت در حسابرسی از سطح اهمیت استفاده میشود که با اعمال ضرایب جدول در میانگین مجموع داراییها و درآمدها به دست میآید.

اقلام زیر سطح اهمیت ( به تنهائی یا در مجموع ) کم اهیمت تلقی شده و حسابرس در گزارش خود اشاره به آنها نمی کند. شایان ذکر است تعیین سطح اهمیت توسط حسابرس، مستم قضاوت حرفهای و امری نسبی است که تابع شرایط زمانی و مکانی است.

وظایف شرکت ها در ارتباط با تهیه صورت های مالی:

.۱شرکت ها موظفاند صورتهای مالی و حسب مورد صورتهای مالی تلفیقی خود را براساس استانداردهای حسابداری، تهیه و حداکثر ظرف مهلت مقرر در دستورالعمل اجرایی افشای اطلاعات شرکتهای ثبت شده نزد سازمان بورس و اوراق بهادار، حسب مورد همراه با گزارش حسابرس و بازرس قانونی، همزمان با انتشار عمومی، به سازمان بورس و اوراق بهادار ارسال دارند.

.۲سیستم حسابداری شرکت ها باید اطلاعات لازم برای تهیه صورت های مالی براساس استانداردهای حسابداری و ضوابط سازمان بورس و اوراق بهادار را ارائه کند. همچنین برای تعیین بهای تمام شده از سیستم مدون حسابداری بهای تمام شده، استفاده شود.

.۳صورتهای مالی شرکت های پذیرفته شده و شرکتهای فرعی آن ها (تابعه ) و نیز صورت های مالی تلفیقی باید همواره توسط حسابرسان معتمد سازمان بورس و اوراق بهادار، مورد حسابرسی و بازرسی قرار گیرد.

.۴صورتهای مالی و حسب مورد صورتهای مالی تلفیقی شرکتها به گونهای تهیه شود که حسابرس مستقل و بازرس قانونی نسبت به آن گزارش"عدم اظهارنظر" یا " مردود " ارائه نکرده باشد، طبق ماده ۱۰ آئیننامه انضباطی بورس، نماد معاملاتی شرکت متوقف و تا رفع مواردی که موجب ارائه گزارش مردود یا عدم اظهارنظر گردیده اس، ادامه خواهد یافت.

۵.چنانچه به تشخیص هیات مدیره سازمان بورس و اوراق بهادار وضع شرکت از نظر مالی، تجاری، اعتباری و مدیریتی در مقایسه با زمان پذیرش یا نسبت به قبل نقصان یافته و تداوم تولید و سودآوری امکان پذیر نباشد، شرکت موظف است با ارسال گزارشی حاوی دلایل کافی به سازمان بورس و اوراق بهادار نسبت به رفع مشکلات به وجود آمده اقدام و ظرف مدت تعیین شده از طرف سازمان بورس و اوراق بهادار نسبت به اصلاح ساختار و بهینه نمودن روند فعالیت کوشش کند.

.۶در صورتیکه عملکرد شرکت در پایان سال مالی منتج به زیان شده باشد، شرکت موظف است حداکثر ظرف مدت ۱۵ روز پس از ارائه گزارش حسابرس در خصوص صورتهای مالی، دلایل زیاندهی و برنامه آتی خود را برای رفع موانع و سودآور شدن شرکت به سازمان بورس و اوراق بهادار ارائه دهد.

۷.شرکتهایی که بر اثر زیانهای وارده مشمول ماده ۱۴۱ اصلاحیه قانون تجارت شدهاند ٬ باید به گونهای عمل کنند که حداکثر ظرف مدت یک سال از شمول ماده مذکور خارج شوند. در غیر این صورت معاملات سهام شرکتهای مذکور از طریق تابلو غیررسمی بورس انجام می گیرد.

۸.شرکت موظف است علاوه بر رعایت مفاد آییننامه افشای اطلاعات، سایر اطلاعات مورد نیاز بازار سرمایه را به درخواست سازمان، به سازمان ارسال کند.

۹.در صورت تصویب و اجرای طرح های توسعه و تکمیل، شرکت موظف است سازمان را از چگونگی و مراحل اجرایی طرحهای مزبور مطلع کرده و با ذکر جزییات طرح توسعه از قبیل میزان هزینههای انجامشده ٬ درصد کار انجام شده و پیشبینی میزان هزینه آتی، منابع مالی جهت تأمین هزینههای طرح، زمان احتمالی بهرهبرداری از طرح، تأثیر در سودآوری و سایر اطلاعات بااهمیت درخصوص طرح مزبور را هر ۶ ماه یکبار به سازمان ارسال کند.

.۱۰رعایت مفاد دستورالعمل حاکمیت شرکتی، شرکتهای پذیرفته شده در بورس اوراق بهادار تهران و فرابورس ایران، مصوب هیات مدیره سازمان بورس و اوراق بهادار که در راستای حمایت از حقوق سرمایهگذاران، پیشگیری از وقوع تخلفات و نیز سازماندهی و توسعه بازار شفاف و منصفانه اوراق بهادار میباشد، ضروری است.

.۱۱عدم وجود سیستم کنترل های داخلی مناسب و اثربخش، مانع از دسترسی به موارد ذکر شده در بندهای فوق الاشاره است.

*محمود رضایی، مدرس دانشگاه

خرید و فروش سهام و شناخت بهترین های هر گروه نیاز به تبحر و مهارت دارد، حتی با توجه به اینکه تمام اطلاعات پیش روی شماست از بین ده ها نسبت و عدد در بررسی وضعیت شرکت ها برخی از آنها سادگی و کارایی بیشتری دارند. در اینجا مفهوم چند مورد از نسبت مالی را که مفیدتر است توضیح داده و در ادامه براساس همین نسبت ها به مرور عملکرد کلی هر گروه را مقایسه میکنیم تا راحت تر بهترین های هر گروه را انتخاب نمایید.

نسبت P/S

نسبت قیمت به فروش شرکت است. این نسبت از حاصل تقسیم ارزش بازار شرکت بر کل فروش 12 ماهه ایجاد می شود. کن فیشر” معتقد است این نسبت به شما می گوید برای هر دلار فروش سالانه چقدر هزینه می کنید. از آنجایی که برخی مواقع درآمد شرکت ها به شکل سیکلی است نسبت P/E در برخی مواقع مثل این نسبت نمی تواند کارایی داشته باشد. یک نکته را باید حتماً مد نظر قرار دهید که نسبت پایین P/S می تواند بخاطر بی ثباتی سود آوری و بالا بودن شدید بدهی ها زیر سوال باشد. این نسبت هر چه کمتر باشد میتواند بیانگر پایین بودن ارزش سهم باشد.

نسبت P/E

حاصل تقسیم قیمت سهم به سود شرکت است. در حالت طبیعی سهمی که P/E پایین تر دارد بهتر است. شما می توانید از سود رو به جلو استفاده کنید در واقع همان P/E تحلیلی است. بنجامین گراهام، استاد وارن بافت در دانشگاه کلمبیا بدین شکل فرض می کرد که سهام باید P/E برابر 8.5 به اضافه دو برابر رشد درآمد معامله شود. شرکت هایی که امید به آینده چندانی برایشان متصور نیستیم P/E پایین تری می گیرند و سهامی که تهاجمی هستند و امید به آینده شان بیشتر است P/E بالاتری می گیرند. بطور کلی شما باید نسبت P/E را در به حالت مقایسه ای در یک صنعت استفاده کنید. حتی معیار مقایسه P/E فعلی با میانگین این نسبت در 3% 5 تا 10 سال گذشته نیز می تواند ملاک باشد.

نسبت P/B

نماگر نسبت ارزش بازاری به ارزش دفتری که میان بورس بازها و تحلیلگران به P/B معروف است در واقع نشان می دهد آیا قیمتی که اکنون یک سهم از یک بنگاه حاضر در بورس به آن قیمت معامله می شود از ارزشی که از نظر حسابداری در دفاتر حسابداری آن شرکت ثبت شده کمتر، بیشتر یا مساوی است. در یک جمله می توان گفت هرچه نسبت P/B برای سهام یک بنگاه بالاتر باشد، آن بنگاه وضعیت بهتری در بازار دارد. طبیعی است هرچه میانگین P/B تمام سهام موجود در بازار بهتر باشد، وضع آن بازار و در واقع وضع آن اقتصاد بهتر است حداقل از نظر نسبت میان ارزش بازار به ارزش دفتری. مقدار پایین این نسبت می تواند نشان دهنده این باشد که سهم زیر ارزش ذاتی قرار دارد همچنین می تواند به این معنا نیز باشد که مشکل بنیادی در شرکت وجود دارد.

نسبت ROE

در میان تمام نسبتهای مالی که توانایی سودآوری و کارایی شرکت را به خوبی نشان میدهد، نسبت بازده دارایی هاست که بیان میکند مدیریت شرکت و کلا آن مجموعه تا چه حد توانستهاند با پولی که سرمایه گذاران بابت خرید سهام شرکت پرداختند در جهت ایجاد سود استفاده کنند و به بیانی دیگر ROE نشان می دهد که شرکت به ازای سرمایه گذاری سهامداران به ازای هر سهم چقدر سود کسب کرده است. گرچه به طور عام بالا بودن این نسبت به مفهوم اقبال سرمایه گذاران به خرید سهام شرکت می باشد.

اغلب تحلیل گران و سرمایه گذاران حرفهای بازار حداقل ROE را که مطلوب میدانند ۱۵ درصد است.

نسبت ROA

اندازه گیری اثربخشی مدیریت است که یک شرکت با ROA بالاتر معمولا به ROA پایین تر ترجیح داده می شود، زیرا این نشان می دهد که توانایی رشد سود را از یک پایه دارایی مناسب بهتر می کند. اغلب سرمایه گذاران حرفهای بازار بر روی سهامی سرمایه گذاری میکنند که نسبت ROA آن کمتر از ۵% یا نزدیک به آن باشد.

حاشیه سود

حاشیه سود نشان می دهد که چه میزان یک شرکت از هر تومان از فروش سود کسب می کند. حاشیه سود عملیاتی به طور کلی بهترین اندازه کلی سودآوری را از فعالیت های تجاری فعلی ارائه می دهد. توجه داشته باشید که کاهش حاشیه سود در طول زمان، برای جبران نیاز به سطح بالاتری از درآمد دارد تا سطح سود فعلی حفظ شود.

بصورت خلاصه تر هر چقدر نسبت ROA بالاتر باشد یعنی اینکه شرکت توانسته است از دارایی های بکار گرفته شده سود بیشتری کسب نمیاد. کمترین میزان نسبت ROA جهت سرمایه گذاری برای شرکت های تولیدی 5 میباشد. نسبت ROE نیز نشان دهنده حقوق صاحبان سهام بوده و هرچه این نسبت بالاتر باشد میزان سودآوری سهامداران آن شرکت افزایش یافته است. حداقل ROE مطلوب برای شرکت های تولیدی نیز 15 میباشد.

همچنین P/B نیز نسبت ارزش بازاری به ارزش دفتری شرکت میباشد که این عدد نشان میدهد که قیمت بازاری هر سهم آن شرکت چند برابر ارزش دفتری حقوق صاحبان سهام آن به ازای هر سهم میباشد که پایین بودن این نسبت می تواند نشان دهنده این باشد که سهم زیر ارزش ذاتی قرار دارد و هرچه نسبت P/B برای سهام یک شرکت بالاتر باشد، آن شرکت وضعیت بهتری در بازار دارد که در حقیقت میتوان گفت نسبت P/B ارزش سهام یک شرکت را نسبت به ارزش خالص دارایی های شرکت با بهای تمام شده می سنجد.

این ۳ مورد را در کسب و کارتان جدی بگیرید تا کمتر ضرر کنید

عده کثیری هستند که بدون توجه به قوانین ثبتی و حقوقی و بدون اینکه که شرکتی به ثبت رسانیده باشند و یا برندی برای محصول یا خدمات خود به صورت قانونی ثبت و معرفی کرده باشند کسب و کار خود را آغاز می کنند.

روزی صاحبان کسب و کار ، غرق در انجام فعالیت های روزانه و خدمات دهی به مشتریان متوجه می شوند که شخص یا اشخاصی محصول آن ها را بدون کسب اجازه از آن ها کپی و روانه بازار کرده اند !!!

حال چگونه می توانند از حقوق مالکیت محصولشان دفاع کنند ؟

مثلا در نظر بگیرید که پس از سالها توانسته اید نوشابه ای را با فرمولی خاص (که فقط خودتان آن را می دانید) تولید کنید. اسمی با عنوان - نوشابه نخستین - برای محصول خود انتخاب کرده و پس از تولید نوشابه و درج نام و نشان خود آن را روانه بازار می کنید (توجه نمایید که در این مرحله ، نام انتخابی شما برای محصولتان تنها و تنها در ذهن خودتان معتبر است زیرا آن را در مراجع رسمی به ثبت نرسانده اید و حقوق مالکیت معنوی برای شما محفوظ نمی باشد)

همه چیز خوب پیش می رود ، محصول را با نام انتخابی تان تولید می کنید ، آن را روانه بازار می کنید ، میزان فروش محصول سر به فلک می کشد ، همه از - نوشابه های نخستین - راضی هستند و به مرور نام نوشابه شما بر سر زبان ها می افتد.

در همین حین متوجه می شوید که اشخاصی دیگر بدون کسب اجازه و رضایت شما نوشابه ای با همین نام تولید و روانه بازار کرده اند و از آنجائیکه که شما زحمت زیادی برای تولید محصول اولیه و جا انداختن آن در بازار کشیده اید - نوشابه نخستین - نامی شناخته شده نزد مصرف کنندگان است.

مشتریان شما بی خبر از همه جا بعلت تشابه اسمی بین نوشابه شما و نوشابه تقلبی آن را خریداری و مصرف می نمایند.

برند همان نام انتخابی نوشابه شماست که آن را در ذهن داشتید و در نهایت آن را تولید نمودید و زحمت زیادی کشیدید تا در بازار شناخته شود.

اگر در همان ابتدای کار برند نوشابه خود را ثبت می نمودید هم اکنون می توانستید با استفاده از قوانین حقوق مالکیت معنوی صاحب اثر از تولید کنندگان نوشابه تقلبی شکایت کرده و مانع تولید نوشابه هایی مشابه برند خود شوید و حتی می توانستید غرامت نیز دریافت کنید.

در این موقعیت این احتمال نیز وجود دارد که شخص یا اشخاصی دیگر پیش از اینکه شما متوجه وخامت اوضاع شده باشید - برند نوشابه نخستین - را برای خودشان ثبت کرده باشند و تمامی زحمات شما در یک چشم بر هم زدن بر باد رفته باشد.

لذا اگر در ابتدا ، برند نوشابه خود را به صورت رسمی ثبت می نمودید ، قوانین مالکیت معنوی و ثبت برند می توانست به کمک شما بیاید.

مقوله ثبت شرکت نیز به همین صورت است ، در اصل توسط ثبت شرکت شما به همراه چند نفر از شرکای خود یک هویت حقوقی واحد تحت مدیریت ۲ یا چند نفر ایجاد می کنید و دارای یک شخصیت حقوقی یکتا می شوید.

از آن پس در بازار به جای اینکه شما را با نام خانوادگی تان بشناسند ، شما را با نام شرکت تان خواهند شناخت ، اعتبار های کسب شده برای نام شرکت و هویت حقوقی شما خواهد بود و اگر روزی یکی از شرکایتان تمایل به ادامه همکاری با شما را نداشت ، اعتبار شرکت شما با قطع همکاری شریکتان از بین نخواهد رفت زیرا از همان ابتدا مردم شما را با نام شرکت تان شناخته اند و حال افزایش و کاهش اعضای شرکت لطمه ای به اعتبار آن شرکت نخواهد زد.

مثلا یکی از شرکت های شناخته شده و فعال در بازار ایران را در ذهن خود تصور کنید. آیا می دانید در پس پرده ، چند مورد افزایش یا کاهش تعداد اعضا در آن شرکت اتفاق می افتد و شما از آن خبر ندارید و شاید اصلا برایتان مهم نباشد. مهم این است که آن شرکت پابرجا و مشغول به ادامه فعالیت است و تا زمانی که خدماتی با کیفیت همیشگی از آن شرکت دریافت می کنید اصلا مهم نیست که اعضای هیئت مدیره آن چه کسانی هستند.

در ضمن با ثبت شرکت علاوه بر در اختیار داشتن یک شخصیت حقوقی و آغار یک کسب و کار رسمی و قانونی ، می توانید به صورت قانونی در ازای محصولات و خدماتی که ارائه می کنید فاکتور رسمی ارائه دهید ، در مناقصات و استعلام های خصوصی و دولتی شرکت نمایید و حتی در صورت نیاز برای کسب و کار خود که پیش از این شرکت آن را ثبت نموده اید وام بانکی دریافت نمایید !!!

۲ - امنیت داده های کسب و کار خود را جدی بگیریم

بر کسی پوشیده نیست که امروزه بیشتر امورات خود را با کمک کامپیوتر ، اینترنت ، موبایل و شبکه های ارتباطی به انجام می رسانیم. کامپیوتر ها و شبکه های ارتباطی به شاهراه اصلی تبادل اطلاعات بین اشخاص و کسب و کار ها تبدیل شده اند.

تقریبا اکثر کارهای روزمره را توسط تلفن های هوشمند و کامپیوتر ها انجام می دهیم. اطلاعات مهم شخصی و کسب و کار خود را در آن ها ذخیره می کنیم و در مواقع نیاز آن ها را فراخوانی می کنیم.

در محل کار خود از کامپیوتر ها برای ارتباط با همکاران و تبادل اطلاعات با سایرین استفاده می کنیم ، کامپیوتر هایی را به عنوان سرور (سرویس دهنده) برای استفاده شخصی یا شرکتی در نظر می گیریم و تمامی اطلاعات مهم را در آن ها ذخیره می کنیم بدون آن که حتی لحظه ای به امنیت وب و شبکه خود فکر کنیم.

امروزه کم تر پیش می آید که حتی اطلاعات مهم را روی کاغد بنویسیم و به مرور حساسیت نگهداری نسخ فیزیکی مدارک از بین رفته و ما بدون کوچکترین تردیدی به کامپیوتر ها اعتماد می کنیم.

آیا تا بحال فکر کرده اید که اگر روزی سرورهای محل کارتان تحت حملات هکرها و یا ورود ویروس یا بدافزاری ناخواسته از کار بیافتد ، تمامی اطلاعات تان ناپدید شود و تمامی داده های سیستم حسابداری تان محو شود چه فاجعه عظیمی رخ می دهد ؟

بله ، به همین راحتی یک کسب و کار نابود می شود.

لذا از شبکه داده ها و سرور های خود بهتر از هر زمان دیگری محافظت کنید و با م متخصصان امر ، ریسک ها و اشکالات موجود در شبکه خود را ارزیابی و به صورت منظم سرور ها ، شبکه های محلی و اطلاعات خود بررسی و پیش از بروز مشکلات جبران ناپذیر تمهیدات امنیتی و روش های مقابله با آن را برنامه ریزی نمایید.

اگر کسب و کاری دارید و اطلاعات خود را بر روی کامپیوتر ها و سرور هایی در محل شرکت یا محیط وب نگهداری می کنید این را بدانید که در هر ساعت از شبانه روز امکان از بین رفتن اطلاعات شما وجود دارد لذا پیش از بروز صدمات جبران ناپذیر تمهیدات آن را بیاندیشید.

مسیر ها و روش های دسترسی مشتریان به هر کسب و کاری چیست؟ مراجعه به محل کسب و کار ، ارتباط از طریق شبکه های اجتماعی ، فکس ، ایمیل و مهم ترین روش دسترسی مشتریان به شما از طریق تلفن است.

ارتباطی تلفنی اولین و مهم ترین روشی است که مشتریان از طریق آن با شما ارتباط برقرار می کنند ولی در بسیاری از کسب و کارها به این مهم توجه چندانی نمی شود لذا به صورت غیرمستقیم ضرر و زیان های احتمالی متوجه آن کسب و کار خواهد شد.

بسیار اتفاق افتاده است که با مجموعه ، شرکت ، اداره و سازمانی تماس گرفته ایم که در خوش بینانه ترین حالت مدت ها در صف انتظار برقراری تماس معطل شده و در اکثر مواقع با اشغالی خطوط تلفن قادر به برقراری تماس با واحد مورد نظر نشده ایم و یا به دلیل عدم حضور متصدیان پاسخگو در پشت میزهایشان نتوانسته ایم با مسئول مربوطه ارتباط برقرار کنیم.

این یک زنگ خطر جدی است ، شما به عنوان صاحب یک کسب و کار و یا مسئول بخش ارتباطات درون و برون سازمانی می بایست ورودی های تلفن کسب و کار خود را ارزیابی و جهت بهینه سازی آن اقدام نمایید ، زیرا اگر در بخش خصوصی مشغول به خدمت رسانی باشید و مشتری با شما تماس بگیرد و به هر دلیل اعم از شغولی خطوط تلفن یا انتظار بیش از حد پشت خط تلفن نتواند به شما دسترسی پیدا کند ، این احتمال وجود دارد که باعث رنجش وی از خدمات نامناسب مجموعه شما شده و تصمیم به انتخاب یکی از رقبایتان به عنوان تامین کننده جدید محصول یا خدمات مورد نیاز خود بگیرد.

به این مهم توجه نمایید که در عصر حاضر تنها شما نیستید که محصولی تولید می کنید و یا خدماتی در حوزه ای خاص ارائه می دهید ، قطعا اشخاص و شرکت هایی دیگر هستند که محصولات و خدمات مشابه شما را ارائه می کنند و بسیار مشتاق آن هستند که مشتری شما را که شاید سالها برای بدست آوردن و حفظ او زحمت کشیده اید نصیب خود کنند.

تلفن یکی از اصلی ترین روش های ارتباطی مشتریان با مجموعه شماست ، می بایست حتما تمهیداتی بیاندیشید تا زمانی که تمامی اپراتور های مجموعه تان به علت ازدحام تماس گیرندگان مشغول هستند ، مشتری را بیش از حد پشت خط منتظر نگذارید و یا با روش های نوین باعث سرگرمی وی در صف انتظار برقرای تماس شوید.

زمانی که اپراتور هایتان پشت میز حضور ندارند ، توسط سیستم های خودکار تلفنی از تماس گیرنده پیغام وی را دریافت نموده و در اسرع وقت با او تماس بگیرید و یا اگر تعداد فیزیکی خطوط تلفن مجموعه تان کفاف تماس گیرندگان را نمی دهد ، نسبت به افزایش تعداد خطوط تلفن برآیید و یا از خطوط تلفنی پیشرفته دارای ظرفیت مکالمات بالا استفاده نمایید.

همه این ها ممکن نمی شود مگر اینکه زیرساخت سیستم تلفنی خود را بر اساس نسل جدید سیستم تلفنی مبتنی بر شبکه (وویپ voip) پایه ریزی نمایید.

توسط سیستم های تلفنی voip قدرت مانور شما بی نهایت می شود ، در هر زمان که لازم باشد می توانید مکان داخلی ها را جابجا کنید ، بین شعب مختلف مجموعه خود در شهر ها و حتی کشور های مختلف ارتباط تلفنی ارزان مبتنی بر شبکه فراهم کنید ، به راحتی پیغام های صوتی مشتریان خود را دریافت و ذخیره کنید ، سیستم های نوبت دهی تمام خودکار راه اندازی کنید ، از طریق تلفن به صورت خودکار سفارشات مشتریان را دریافت کنید ، سیستم تلفنی را به وبسایت و اتوماسیون اداری مجموعه خود متصل نمایید ، در خارج از محل کسب و کار به تلفن های ورودی مجموعه خود پاسخ دهید و حتی در تعطیلات و خارج از محیط مجموعه از تلفن های داخلی و خطوط شهری خود استفاده و از طریق آن ها شماره گیری نمایید !!!

افزایش سرمایه چیست؟/ انواع آن را بشناسیم

یکی از خبرهایی که این روزها بسیار به گوش بورسبازان میرسد، افزایش سرمایه شرکتها و رشد قیمت سهام آنها به این واسطه است. اما افزایش سرمایه چیست و چه روشهایی دارد؟

54793:

آنچه در این مطلب میخوانید:

دنیای بورس: این روزها شاهد پیوستن خیل عظیم سرمایه توسط افرادی تازهوارد به بورس تهران هستیم. بازاری که از ابتدای سال جاری تاکنون بازدهی بیش از 93 درصدی از آن معاملهگران کرده است و با اختلاف از دیگر بازارهای سرمایهگذاری سبقت گرفته است. یکی از مفاهیمی که این روزها بسیار به گوش بورسبازان میرسد، خبر افزایش سرمایه شرکتها و رشد قیمت سهام آنها به همین واسطه است.

اکنون پرسشی که شاید برای بسیاری از سرمایهگذاران جدید بورسی پیش میآید این است که افزایش سرمایه چیست؟ چه شرکتهایی مبادرت به افزایش سرمایه میکنند؟ چه روشهایی برای افزایش سرمایه وجود دارد و تفاوت این روشها در چیست؟ سهام موجود در پرتفوی سهامداران بعد از افزایش سرمایه چه تغییری میکند؟ و پرسشهای دیگری از این دست که در گزارش پیشرو بدانها پاسخ داده میَشود.

در یک نگاه کلی شرکتها به منظور تامين منابع مورد نياز برای طرحهای توسعهای و همچنین پاسخگویی به نياز خود به نقدینگی، اقدام به افزایش سرمایه میکنند. در واقع تغییر در میزان سرمایه یکی از روشهای تامین مالی شرکتهاست. در برخی مواقع نیز این راهکار به منظور اصلاح و بهبود ساختار مالی شرکت مورد استفاده قرار میگیرد.

هر شرکت بورسی یا فرابورسی که بخواهد سرمایه خود را به هر دلیلی افزایش دهد، باید تعدادی سهام جدید منتشر کند و به سهامداران بفروشد. به این طریق مبلغ مورد نیاز برای این اقدام تامین میشود. تفاوت اصلی میان انواع روشهای افزایش میزان سرمایه نیز به محل تامین این منابع جدید بازمیگردد که در ادامه انواع روشها به تفصیل توضیح داده میَشود.

در مجموع میتوان 4 دسته کلی برای افزایش سرمایه شرکتها در نظر گرفت که شامل:

1. افزایش سرمایه از محل تجدید ارزیابی داراییها

2. افزایش سرمایه از محل سود انباشته (سهام جایزه)

3. افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران

4. افزایش سرمایه به روش صرف سهام

1. افزایش سرمایه از محل تجدید ارزیابی چیست؟

در افزایش سرمایه از محل تجدید ارزیابی داراییها، شرکت داراییهای ثابت مشهود خود همانند زمین، ساختمان، ماشینآلات و تجهیزات، سرمایهگذاریها و … را مورد تجدید ارزیابی قرار میدهند.

به عبارت دیگر، ارزش داراییها یک شرکت بر اساس نرخ تورم کشور ارزیابی شده و در ترامه به روز میشود. با به روز شدن ارزش داراییها، امکان استفاده از تسهیلات مالی بیشتر نیز وجود دارد. این مهم در شرکتهای زیانده میتواند بهعنوان محرکی برای تجدید حیات شرکتها محسوب شود.

این موضوع به ویژه برای شرکتهایی که مشمول ماده 141 قانون تجارت شدهاند، از اهمیت زیادی برخوردار است. براساس قانون تجارت در صورتی که مقدار زیان از نصف سرمایه ثبتی شرکت بیشتر باشد، شرکت مذکور مشمول ماده 141 میشود. شرکت زیانده برای خروج از این ماده باید سرمایه خود را به مقداری افزایش دهد تا میزان زیان از نصف سرمایه کمتر شود.

در این روش، درصد مالکیت سهامدار در شرکت تغییری پیدا نمیکند. یعنی به همان نسبت که سرمایه شرکت زیاد میشود، تعداد سهام فرد نیز افزایش پیدا میکند.

2. افزایش سرمایه از محل سود انباشته چیست؟

طبق قانون تجارت شرکتها موظفند سالیانه درصدی از سود خود را بین سهامداران تقسیم نکرده و نزد خود نگهداری شوند. این سود در حسابی تحت عنوان سود انباشته در صورتهای مالی شرکتها ثبت میشود. با افزایش سودهای ذخیره شده و رسیدن به مقدار مناسبی، شرکت میتواند از این محل سرمایه خود را افزایش دهد و با این کار منابع جدید مورد نیاز خود را تامین کند.

پس در روش سود انباشته عملا جریان نقدینگی جدید به شرکت وارد نمیشود. پس به دلیل اینکه سهامداران پولی برای سهام جدید خود پرداخت نمیکنند. در این روش به سهامداران، سهامی تحت عنوان سهام جایزه تعلق میگیرد.

3. افزایش سرمایه از محل آورده نقدی چیست؟

در مواقعی که شرکت نیاز به منابع جدید برای طرحهای توسعهای خود دارد اما سود انباشته مناسبی در اختیار ندارد، ناچار به افزایش سرمایه از محل آورده نقدی سهامداران است. به دلیل اینکه این روش، نیازمند تأمین منابع جدید از سوی سهامداران فعلی شرکت است، شرکت حق استفاده و حضور در آن را ابتدا به سهامداران شرکت میدهد.

به این صورت که اوراقی تحت عنوان حق تقدم سهام» در اختیار سهامداران فعلی قرار میگیرد. سهامدار در مدت زمان مجاز برای معاملات این اوراق که معمولا ۲ ماه است و به آن مهلت پذیرهنویسی گفته میشود، دو راهکار دارد.

1. پرداخت مبلغ اسمی سهام: در این روش سهامدار به ازای هر سهم باید مبلغی را در بازه زمانی ۲ ماهه به شرکت پرداخت کند. این مبلغ در ایران معمولا 1000 ریال (قیمت اسمی سهم) است. با این کار پس از طی شدن مراحل افزایش سرمایه، حق تقدم شما تبدیل به سهم عادی میشود.

2. فروش حق تقدم: اگر سهامدار به هر علتی تمایل نداشته باشد که از حق تقدمهای خود استفاده کند، میتواند در بازه زمانی ۲ ماهه حق تقدمهای خود را به سرمایهگذاران دیگر بفروشد. این حق تقدمها مانند سهام عادی در بورس قابل معامله هستند. حق تقدم هر سهم با اضافه شدن حرف ح» پس از نماد آن قابل شناسایی است. به عنوان نمونه حق تقدم ایران خودرو با نماد خودروح» معامله میشود.

4. افزایش سرمایه از روش صرف سهام چیست؟

در این روش، شرکت سهام خود را به مبلغی بیش از قیمت اسمی و از طریق پذیرهنویسی به فروش رسانده و تفاوت حاصل از قیمت فروش و قیمت اسمی سهام را، به حساب اندوخته منتقل و یا در ازای آن سهام جدید، به سهامداران قبلی میدهد.

در افزایش سرمایه به روش صرف سهام به جای انتشار سهام عادی با ارزش اسمی، پذیرهنویسی سهام جدید ناشی از این عمل به قیمت بازار انجام میگیرد. منظور از صرف سهام، اضافه ارزش سهام یعنی مابهالتفاوت ارزش بازاری و اسمی سهام است. شرکت در خصوص صرف سهام سه کار میتوانند انجام دهند:

در مورد فروش هم دو کار میتوانند انجام دهند:

بهترین نوع افزایش سرمایه کدام است؟

باید توجه داشت ساختار شرکتها با یکدیگر تفاوت داشته و از آنجایی که هر یک پیچیدگیهای خاص خود را دارند، نمیتوان نسخهای کلی برای همه شرکتها در نظر گرفت. در مجموع اما افزایش سرمایهای که سبب ورود منابع جدید مالی به شرکت شود، شرایط مناسبتری را برای توسعه فعالیتها رقم میزند. بنابراین افزایش میزان سرمایه از طریق آورده نقدی و همچنین صرف سهام به صورت کلی بهتر قلمداد میشوند.

همچنین روش تجدید ارزیابی داراییها از آنجایی که عملا پولی وارد شرکت نشده و صرفا یک عملیات حسابداری برای بهبود صورتهای مالی شرکت محسوب میشود، به ویژه برای شرکتهای ورشکسته و مشمول ماده 141 قانون تجارت مناسب ارزیابی میَشود.

تاثیر افزایش سرمایه بر قیمت سهام

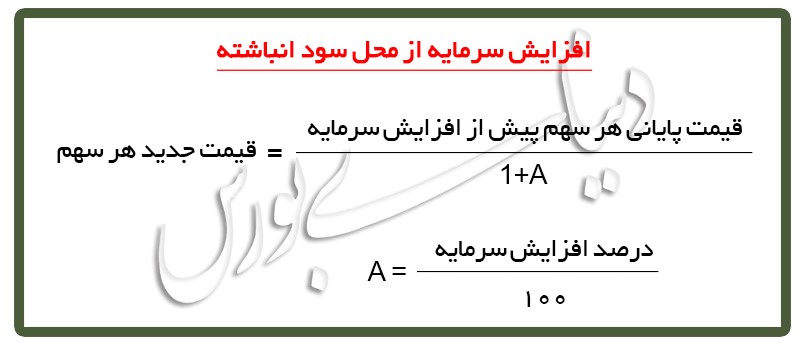

در روش سود انباشته درصد مالکیت سهامداران در شرکت تغییری پیدا نمیکند. یعنی به همان نسبت که سرمایه شرکت زیاد میشود، تعداد سهام سهامداران نیز افزایش پیدا میکند. از نظر تئوریک میزان دارایی سهامداران نیز تغییری نمیکند، یعنی به همان نسبت که تعداد سهام آنها زیاد میشود، قیمت سهام کاهش پیدا میکند.

فرض کنید قیمت سهام شرکتی 2000 ریال است و این شرکت از محل سود انباشته ۴۰ درصد افزایش سرمایه میدهد. طبق فرمول، قیمت هر سهم جدید به صورت زیر محاسبه میشود:

A=40/100=0.4

ریال 1428.6=(0.4+1)/2000= قیمت سهم پس از افزایش سرمایه

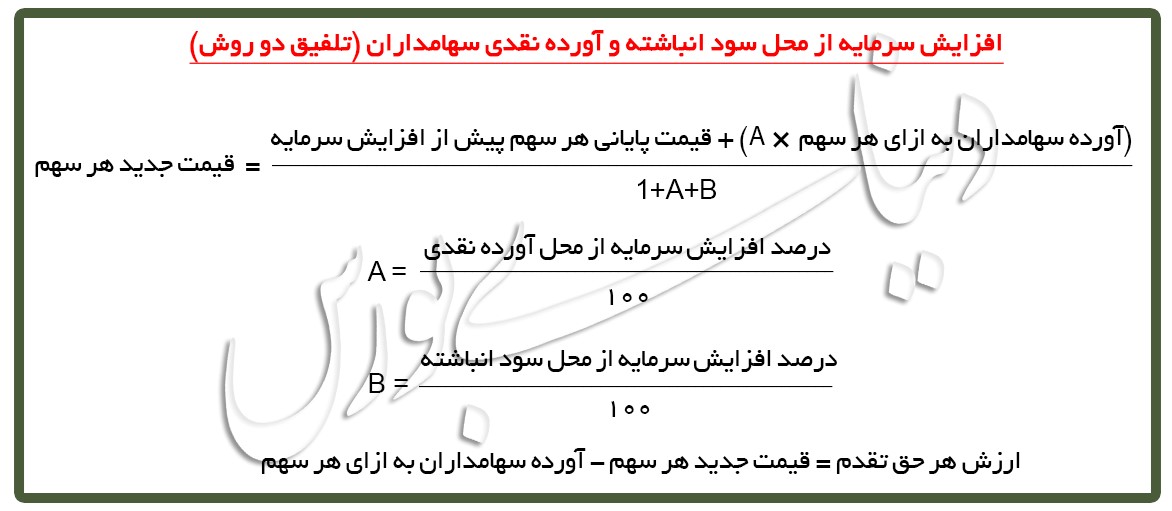

قیمت سهام بعد از افزایش سرمایه از محل آورده نقدی

![]()

فرض کنید قیمت هر سهم شرکتی ۶۰۰۰ ریال است و این شرکت از محل مطالبات و آورده نقدی ۳۰۰ درصد افزایش سرمایه داده و به ازای هر سهم جدید ۱۰۰۰ ریال (یعنی همان ارزش اسمی) از سهامداران مطالبه میکند. قیمت هر سهم جدید و همچنین قیمت حق تقدم سهم این شرکت به صورت زیر خواهد بود:

A=300/100=3

ریال ۲۲۵۰=3+1/(۱۰۰۰*3)+۶۰۰۰ = قیمت سهم پس از افزایش سرمایه

ریال ۱۲۵۰=۱۰۰۰-۲۲۵۰ = قیمت حق تقدم

قیمت سهام بعد از افزایش سرمایه از محل سود انباشته و آورده نقدی سهامداران (تلفیق دو روش)

میتوان اینگونه سوال را مطرح کرد که در چه صورتی افزایش سرمایه شرکت به سهامداران تعلق میگیرد؟ افزایش سرمایه به سهامداری تعلق میگیرد که در تاریخ اجرای مصوبه مجمع عمومی فوق العاده شرکت در این خصوص، مالک سهام شرکت باشد و اصطلاحا در مجمع عمومی فوق العاده افزایش سرمایه، شرکت کند.

اگر شرکت برای افزایش سرمایه از محل سود انباشته و بدون دریافت هیچگونه وجهی، سهام جدیدی صادر و به سهامداران ارائه کند به این نوع سهم، سهام جایزه گفته میشود.

سهامداران یک شرکت، به نسبت سهم خود، مالک آن شرکت محسوب میشوند و پس افزایش سرمایه از محل آورده نقدی سهامداران و مطالبات حال شده در قالب حق تقدم در خرید سهام جدید شرکت نیز در اولویت قرار دارند. به این اولویت، حق تقدم خرید سهام میگویند.

باید توجه داشت فقط زمانی که یک شرکت از محل آورده نقدی افزایش سرمایه میدهد، به سهامداران شرکت (نسبت به تعداد سهامی که دارند) حق تقدم خرید سهام، تعلق میگیرد.

پس از افزایش سرمایه، سه حالت کلی در مورد گواهی حق تقدم وجود خواهد داشت:

این گواهی حق تقدم را خود سهامدار به قیمت روز تابلو معاملات میفروشد. چنانچه به روش مرسوم ایران باشد کافی است از قیمت خود سهم که روی تابلو معاملات مشاهده میکنید ۱۰۰۰ ریال کسر کنید و محدوده قیمت این حق تقدمها را برآورد کنید. مهلت خرید و فروش این اوراق در یک بازه زمانی ۶۰ روزه یا 2 ماهه خواهد بود.

برای آن دسته از سرمایهگذارانی که انتظار دارند قیمت سهم مورد نظر در آینده با افزایش مواجه شود، داشتن سهم جدید جذابیت دارد و همین امر باعث میشود که فرد مبلغ مطالبه شده توسط شرکت (معمولا در ایران همان ارزش اسمی یعنی ۱۰۰۰ ریال) را به حساب شرکت واریز کند تا گواهی حق تقدم او تبدیل به سهم شود. مهلت واریز این وجه نیز در همان بازه زمانی ۶۰ روزه خواهد بود.

برخی از سهامداران ممکن است به علت عدم اطلاع از افزایش سرمایه شرکت و یا به هر دلیل دیگر، در مهلت تعیین شده هیچ اقدامی نسبت به این گواهی انجام ندهند؛ یعنی سهامدار نه اقدام به فروش میکند و نه مبلغ مطالبه شده را به حساب شرکت واریز میکند.

در این صورت شرکت پس از پایان مهلت مقرر، این گواهیها را که اصطلاحا به آن حق تقدم های استفاده نشده می گویند، حداکثر ظرف مدت ۲۰ روز با رعایت مفاد آیین نامه معاملات بورس، با قیمت روز بازار به عموم سرمایهگذاران عرضه کرده و وجوه حاصل از این فروش را، پس از کسر هزینه های مربوطه (هزینه آگهی و هزینههایی از این قبیل که مبلغ چندانی نخواهد بود) به حساب سهامداری که دارنده گواهی حق تقدم بوده، واریز میکند.

مترجم: سیدحسین علوی لنگرودیalavitarjomeh@gmail.comمنبع: مجله HRT :

در دو دهه گذشته از قرن بیست و یکم، موضوع نوآوری و مدیریت نوآوری به یکی از مهمترین و حساسترین استراتژیهایی تبدیل شده است که سازمانها و شرکتهای پیشرو با اتکا به آن توانستهاند جهشهای خیرهکنندهای در دنیای کسب و کار و بهرهوری پدید آورند. بر اساس گزارش جدید موسسه Forrester، در حال حاضر بیش از ۵۳ درصد تصمیمگیریهای مرتبط با شرکتهای خدماتی در جهان با محوریت نوآوریها و تکنولوژیهای مدیریتی نوآورانه صورت میپذیرد. علاوه بر این بر اساس این گزارش، بیش از ۹۰ درصد مدیران معتقدند که نوآوری، کلیدیترین عامل موفقیت شرکتها و مدیران در دنیای کسب و کار به حساب میآید. نومدیران نیز به این امر واقفند که از آنها انتظار میرود هم نوآور باشند و هم اینکه کارکنانشان را به نوآوری تشویق کنند. حال سوال اینجاست که چگونه و با چه روشهایی میتوان خون نوآوری را به رگهای سازمان تزریق کرد و از موج نوآوریهای شکل گرفته نهایت استفاده را برد. در ادامه به ایدههایی برای مدیریت موفق نوآوریها در سازمان اشاره خواهد شد.

اگر میخواهید فرهنگ نوآوری را در شرکتتان جا بیندازید، لازم است که تمام کارکنان تان وارد گود نوآوری شوند و هیچ فردی از این قافله جا نماند؛ چراکه نوآوری در انزوا و بهصورت انفرادی شکل نخواهد گرفت. یکی از اشتباهات رایج در میان بسیاری از نومدیران در زمینه نوآوری این است که آنها همه کارکنان شان را وادار به شرکت در جلسات توفان فکری و ایدهپردازیهای نوآورانه میکنند حال آنکه این کار کاملا اشتباه است و کارآیی کل فرآیند نوآوری را پایین میآورد. به جای این کار بهتر است زمینه مساعدی برای شکلگیری گفتوگوهای هدفمند در زمینه نوآوری بهطور روزمره فراهم آید که برای این بسترسازی حساس و کلیدی، نقش مدیر حیاتی است؛ چراکه این وظیفه مدیر یک مجموعه است که با بالا بردن کیفیت و سطح گفتوگوهای روزمره در محیط کار، این گفتوگوها را به گفتوگوهای نوآورانه تبدیل کند. در ضمن باید به یاد داشت که این گفتوگوها فرصت خوبی را برای کمتر شدن فاصله بین مدیران ارشد و کارکنان سطوح پایینی سازمان فراهم میآورد و تصمیمگیریهای سازمانی از طریق خرد جمعی را تسهیل و تسریع میکند.

شاه کلید نوآوری، مشارکت فعال کارکنان است و برای چرخاندن این شاه کلید باید به کارکنان نشان داد که نوآوری تا چه حد میتواند در موفقیتهای کاری آنها تاثیرگذار باشد. برای این کار میتوانید هم اهمیت و حساسیت نوآوری را برای آنها به اثبات برسانید و هم پتانسیلهای غنی نهفته در نوآوری را برای افزایش بهرهوری و رشد فردی و سازمانی برای آنها آشکار کنید. در این حالات، کارکنان، خود به سمت نوآوری جذب میشوند و در پیشبرد پروژههای نوآورانه مشارکت میکنند و در نتیجه نیازی به هل دادن آنها به سمت نوآوری نیست.

نوآوری چیزی نیست که یکشبه اتفاق بیفتد و برای شکلگیری و گسترش آن نیاز به فرهنگسازی است. بنابراین مدیران باید به سمت ایجاد و تقویت فرهنگ نوآوری گام بردارند و برای این کار باید کمپین نوآوری به راه بیندازند. آگاهی بخشی به کارکنان و تحت نفوذ قرار دادن آنها از طریق فرهنگ سازمانی نوآور محور میتواند بسیاری از موانع موجود را بر سر راه نوآوری از بین ببرد و بستر مناسبی را برای ایجاد سازمانهای واقعا نوآور فراهم آورد. استفاده از شبکههای اجتماعی، ایمیل، انتشار خبرنامه نوآوری و تبلیغات میدانی با محوریت نوآوری میتواند در این مسیر، موثر و مفید باشد.

کارکنان و مدیران به دلایل مختلف ممکن است نتوانند ایدههای نوآورانه خود را با مدیران ارشد سازمان در میان بگذارند بنابراین لازم است یک پلتفرم ویژه نوآوری در شبکه داخلی شرکت یا سازمان ایجاد شود که در آن افراد بتوانند بهصورت غیرحضوری ایدهها، نظرات و بازخوردهای نوآورانهشان را منعکس کنند. امروزه نرمافزارهای متعددی به این منظور طراحی شدهاند از جمله Wave و CGAR که مدیران با استفاده از آنها میتوانند بستر دیجیتالی دائمی و مناسبی را برای جلب و افزایش مشارکت و نقش آفرینی کارکنان در پروسه نوآوری سازمانی فراهم کنند.

تجربه نشان داده که شفافیت و اطلاعرسانی دقیق در مورد نوآوری بهطور حتم به گسترش فرهنگ نوآوری در سازمان کمک میکند. بنابر این باید تمام کارکنان بهطور کامل بدانند که چه ایدههای نوآورانهای در سازمان مطرح شده و با آنها چه برخوردی شده است، چراکه بیخبری کارکنان در این زمینه باعث دلسردی آنها شده و آنها را از بهره مندی از مزایای ایدهپردازیهای نوآورانه صورت گرفته در سازمان محروم میسازد و این موضوع به هیچ عنوان به سود فرهنگسازی نوآورانه نیست. پس مدیران سازمان باید با شفافسازی و اطلاعرسانی حداکثری در زمینه ایدههای نوآورانه شکل گرفته در درون سازمان از شکلگیری و گسترش ابهام و پنهان کاری در زمینه نوآوری جلوگیری کنند.

تشویق نوآوری و نوآوران در درون سازمان به شکلهای مختلف از نان شب هم واجبتر است، چراکه افراد نوآوری که بهصورت داوطلبانه اقدام به ایدهپردازیهای نوآورانه کرده و پیگیر پروژههای نوآورانه خود و دیگران هستند در صورتی که مورد بیاعتنایی قرار گیرند و تشویق نشوند دیر یا زود دلسرد شده و دست از نوآوری و ایدهپردازی نوآورانه برخواهند داشت. بنابراین شما حتما باید ابزارهای موثر و روشهای کاربردی تشویق و حمایت از نوآوری را پیشبینی کرده و با دقت آنها را به کار ببندید. البته این پاداشها و حمایتها وما و صرفا نباید مالی و پولی باشند و تجربه ثابت کرده که مشوقها و حمایتهای معنوی و نمادین هم میتواند در تشویق و تحریک نوآوری و نوآوران سازمانها و شرکتها بسیار موثر باشد.

درباره این سایت